Logement: Des prix excessifs pour combien de temps ?

C'est historique !

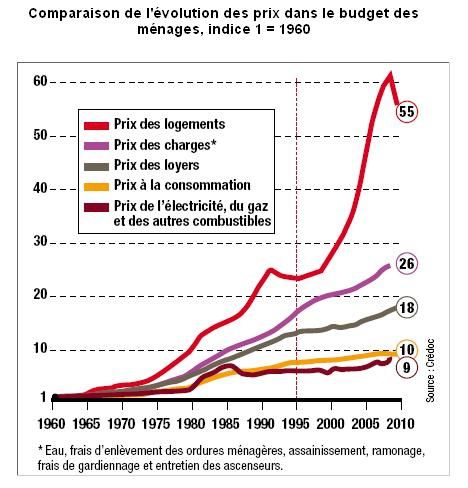

Jamais la part du logement n'a été aussi importante dans la part du budget des ménages. Si jusque 2000 environ, le logement était grosso-modo indexé sur la progression des salaires, depuis cette date, il y a dérappage: les salaires n'ont pas doublé ces 10 dernières années...

En comparant l'évolution des prix, on constate que les loyers ont progressés globalement de 30% sur 10 ans (passage de 20 à 26, soit 2,6% par an), ce qui est probablement plus que l'évolution moyen des salaires, mais encore "raissonnable". Les prix à la consommations n'ont progressé que de 15% dans la période. L'inflation réelle est donc comprise entre ces 15% (borne basse) et 30% (borne haute: les loyers sont un mix entre la progression du salaire et de la pression sur les prix à la vente de l'immobilier).

Alors pourquoi le prix des logements explose dans la même période, passant de 25 à 55, soit une progression de 120% ? D'où vient cette folie acheteuse ?

Voici 3 réponses à cet état de fait:

1/ Les taux d'intérêts

La cause principale de la hausse est mécanique: quand les taux d'intérêts baissent, le "pouvoir d'achat immobilier" monte. En effet, c'est bien le seul achat qu'un salarié ne peut pas payer contant. Il faut donc emprunter, et très longtemps, pour pouvoir se payer le logement de ses rêves. En France, les banques limitent à 30% la part du remboursement, ce qui naturellement fraine un peu les prix, ou rend insolvable une catégorie d'acheteurs quand les prix s'échauffent un peu trop.

En 2000, les taux d'intérêts n'avaient rien à voir avec les taux actuels. La FED avait fixé son taux interbancaire à 6,5%, tandis que la BCE fixe son taux directeur à 4,50% puis à 4,75%, avant la longue période de baisse qui a suivi à partir de 2001. Le taux de base bancaire (TBB) était de 7,1% (Voir article sur les taux d'intérêtes ici)

Un achat immobilier sur la base d'un prêt à 8%, à remboursement égal de 1000€/mois, permet d'emprunter 82.421€ sur 10 ans, 104.640€ sur 15 ans, 119.554€ sur 20 ans, et 136.283€ sur 30ans. Si on se base sur les taux proposés actuellement, soit 2,7%, cela donne 105.061€ pour 10ans, 147.875€ sur 15 ans, 185.288€ sur 20 ans, et 246.549€ sur 30 ans. Avec cette baisse, on peut donc emprunter 30% de plus sur 10ans, 41% de plus sur 15ans, 55% de plus sur 20ans, et 81% de plus sur 30ans ! Cela n'explique pas entièrement la hausse de 120%, mais tout de même une bonne partie. Si on retrouvait des taux à 8%, vous imaginez déjà la chute de l'immobilier correspondante, et la ruine des derniers acheteurs...

2/ La bourse instable

Les Français dans leur ensemble ne font pas confiance à la Bourse pour leur épargne. Ils préfèrent "du dur", comme de l'immobilier. Sur les 10 dernières années, bien leur a pris, puisqu'ils ont pu virtuellement gagner plus de 100% en immobilier d'habitation, contre une baisse de 20% du CAC40 coupon réinvesti inclus (ici, le graphique s'arrête en 2007: depuis, le CAC40 est revenu à 4000 points, mais a aussi versé des dividendes, d'environ 4% par an)

Sur plus longue période, ils ont pourtant tord. Si au lieu de partir du pic de 2000 de la Bourse, qui est un point de comparaison très défavorable (le pire en fait...), on part depuis la création de l'indice, la progression moyenne est de plus de 10% annuel, en réinvestissant les dividendes. Malheureusement, c'est vers 2000, lors de la flambée, qu'on a vu une grande quantité de particulier entrer en Bourse, grâce à Internet, et à l'éclosion des courtiers en ligne. Il y avait plus de 20 courtiers sur la place de Paris à l'époque ! Ceux-ci ont permis une chute drastique des frais liés aux transactions. Avant 2000, on payait ainsi plus de 2% de frais à l'achat et à la vente des actions, contre 0,5% dès l'arrivée des courtiers en ligne, et 0,1% actuellement chez le courtier français le moins chers. Beaucoup de courtiers ont disparus, rachetés par leurs concurents les mieux installés.

3/ La création monétaire.

Suite à la crise américaine de 2007, tous les états ont injecté massivement de l'argent dans le système financier. Sans doûte trop... Cet argent en surplus doit se placer quelque part. Et quand il y a overdose, ce sont les biens physiques qui en font les frais, car toute création monétaire implique inflation à terme. On préfère donc se couvrir avec un bien "réel" plutôt que d'investir. Ainsi, on a vu les matières premières flamber:

* le cuivre en particulier, dont on a beaucoup parlé à propos des vols comissur cette matière première conductrice;

* l'or également: on ne reviendra jamais à l'étalon Or, mais dans l'esprit populaire, l'Or a une valeur d'échange bien plus protectrice que la monnaie, alors même que ce métal est inerte et improductif !!

* les matières agricoles (Blé, ..), dans une moindre mesure. Je pense que les flambées locales sont plus de la spéculation malsaine que lié à la création monnétaire. Les produits dérivés sur ces matières devraient servir à garantir au producteur un revenu minimum, et non affamer les populations. Le danger est par ailleurs réel quand on "joue" à ce jeu là.

* Et l'immobilier !! Et oui, bien sûr ! Trop d'argent circule. Alors que fait le particulier aisé en mal de placement ? Ou tout simplement le particulier qui n'est pas encore propriétaire et qui regarde avec envie les propriétaires de son entourage ? ou quand il voit 10 années de hausse continue des prix ? ou quand des voisins, amis, collègues répètent en pemanence "il faut devenir propriétaire" ? Et bien il achète. N'importe quoi, à n'importe quel prix ! En se disant que s'il a un problème (divorce, déplacement professionnel, chomage, etc...) il trouvera un acheteur qui payera encore plus cher. Sauf qu'il a tord. Car s'il est mis au chomage par exemple, il y a de fortes chances pour que les acheteurs potentiels soient aussi au chomage, et donc dans l'incapacité d'acheter. Le prix des logement baisseront donc à ce moment là.

Le retour à la normale reviendra tôt ou tard. Il faudra un déclencheur pour que la spirale baissière s'enclenche sur l'immobilier. Espérons tout de même que la baisse ne sera pas de plus de 10% par an, et étallée sur 10ans, afin de ne pas déstabiliser le système bancaire qui deviendrait fragile: ce sont les banques, qui, à travers les cautions, sont propriétaires des biens tant que le remboursement n'est pas achevé.

Quel sera le déclencheur, et quand ? Nul ne le sait (cela fait déjà 3 ans, depuis 2007-2008, que j'estime l'immobilier trop cher, alors qu'il a continué à progresser dans la période !!). Voici en tous cas les 3 axes à surveiller:

* Une remontée des taux d'intérêts;

* Un retrait des liquidités par les banques centrales;

* Une remontée du chomage.